|

河北、内蒙古、辽宁、黑龙江、江苏、浙江、安徽、福建、湖北、湖南、广东、海南、重庆、云南、陕西、甘肃、青海省(自治区、直辖市)及宁波、365bet娱乐官网:

为加强税务机关社会保险费征管工作,进一步规范税务机关和缴费人的社会保险费征缴行为及其相关的表证单书,现将税务机关征收社会保险费的有关表证单书(样式)印发给你们,请参照执行。

各地在使用过程中,如发现问题请及时上报总局(所得税管理司),传真电话:010-63417974。

附件:1.税务机关征收社会保险费表证单书目录

2.社会保险费单位缴费登记表

3.社会保险费个人缴费登记表

4.社会保险费缴费变更登记表

5.社会保险费缴费注销登记表

6.社会保险费单位缴费申报表

7.社会保险费个人缴费申报表

8.社会保险费限期缴纳通知书

9.社会保险费缴费检查通知书

10.社会保险费缴费检查结论

11.社会保险费缴费检查处理决定书

12.社会保险费强制执行申请书

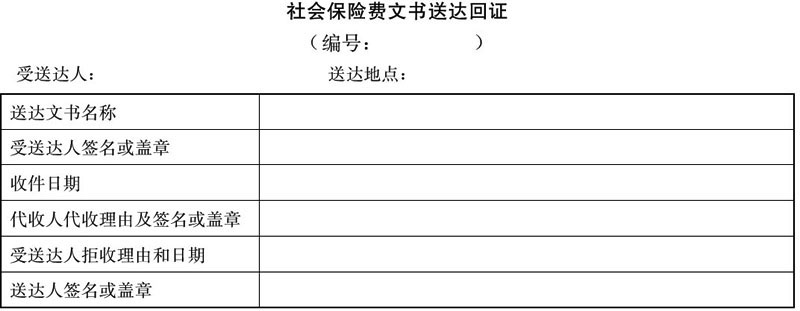

13.社会保险费文书送达回证

14.社会保险费征收情况统计表

附件1:

税务机关征收社会保险费表证单书目录

|

一、社会保险费单位缴费登记表 |

|

二、社会保险费个人缴费登记表 |

|

三、社会保险费缴费变更登记表 |

|

四、社会保险费缴费注销登记表 |

|

五、社会保险费单位缴费申报表 |

|

六、社会保险费个人缴费申报表 |

|

七、社会保险费限期缴纳通知书 |

|

八、社会保险费缴费检查通知书 |

|

九、社会保险费缴费检查结论 |

|

十、社会保险费缴费检查处理决定书 |

|

十一、社会保险费强制执行申请书 |

|

十二、社会保险费文书送达回证 |

|

十三、社会保险费征收情况统计表 |

附件2:

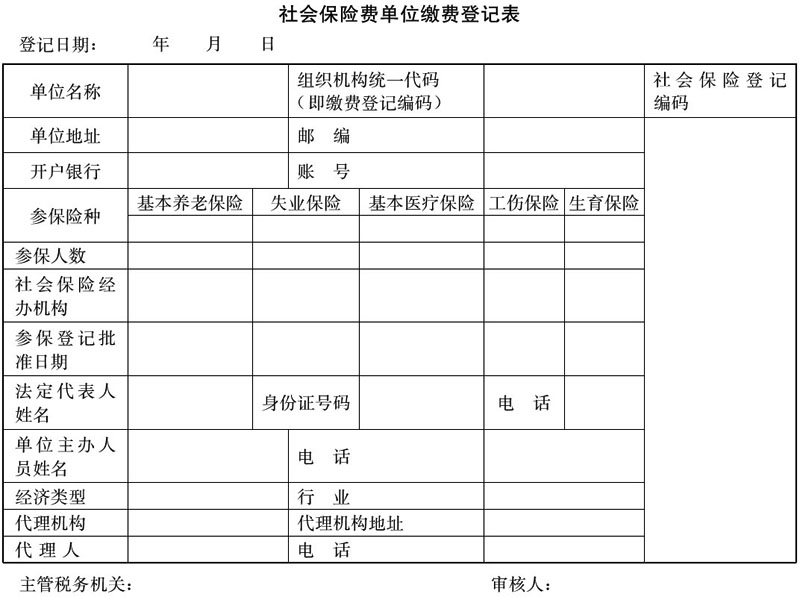

说明:1.此表适应范围:各类机关、事业、企业、社会团体及有雇工的个体工商户等用人单位。由缴费单位填写,经税务机关审核确认。

2.“单位名称”是指缴费单位的全称。“税务登记证号”是指税务机关发放的税务登记证上的号码。

3.“组织机构统一代码”是指由技术质量监督局颁发的全国统一的单位代码。

4.“社会保险登记编码”是指社会保险经办机构发放的社会保险登记证号码。

5.“参保人数”是指参加各个险种的实际人数,如果未参保,用“—”表示。

6.“经济类型”包括“国有”、“集体”、“股份制”(包括股份合作企业、有限责任公司、股份有限公司)、“联营”、“私营”、“港澳台”、“外商投资”、“行政机关”、“事业单位”、“社会团体”及其他,其中企业按税务登记证的经济类型确定。

7.“行业”按税收统计标准口径划分。

8.“代理机构”是指代办缴费事宜的机构名称。

9.“代理人”是指代理机构法定代表人。

10.此表一式一份,由税务机关留存,并纳入微机管理。

11.纸型为A4型,竖排。

附件3:

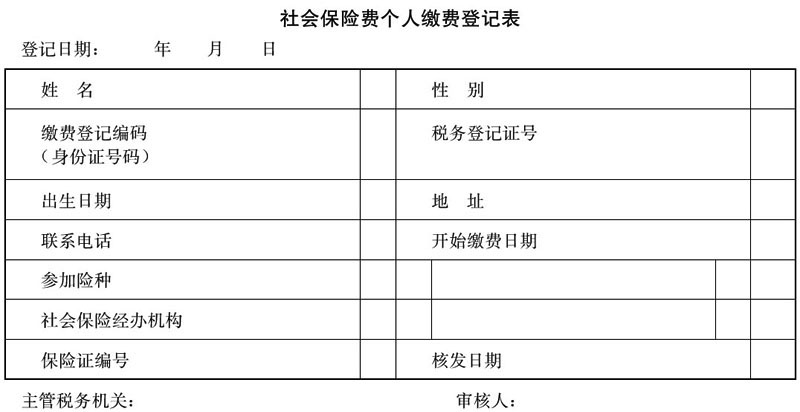

说明:1.此表适用范围:没有雇工的个体工商户、自由职业者及接续缴费人员等个体从业人员。

2.“税务登记证号”仅由个体工商户填写。

3.“地址”个体工商户填写生产经营地,其余个体从业人员填写实际居住地。

4.“开始缴费日期”是指实际开始缴费的日期。

5.“参加险种”,由税务机关根据缴费人实际征收费种进行登记。

6.此表一式一份,由税务机关留存,并纳入微机管理。

7.纸型为A4型,竖排。

附件4:

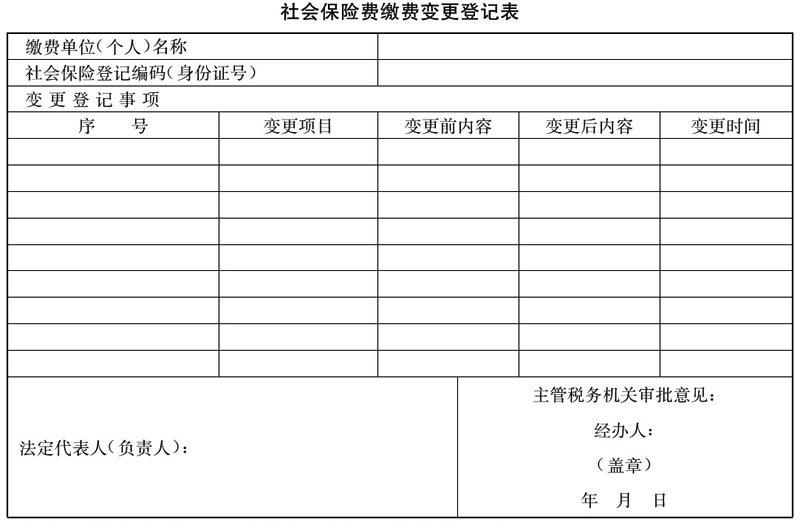

说明:1.单位缴费登记和个人缴费登记内容发生变更的使用此表。

2.此表一式一份,由税务机关留存,并纳入微机管理。

3.纸型为A4型,竖排。

附件5:

说明:1.“单位名称”是指缴费单位的全称。“税务登记证号”是指税务机关发放的税务登记证上的号码。

2.“注销原因”是指注销社会保险费缴费登记的具体原因。

3.“社会保险登记编码”是指社会保险经办机构发放的社会保险登记证上的号码。

4.注销登记时间以县(区)以上税务局(分局)审核的时间为准。

5.此表一式一份,由税务机关填写留存,并纳入微机管理。

6.纸型为A4型,竖排。

填表说明:

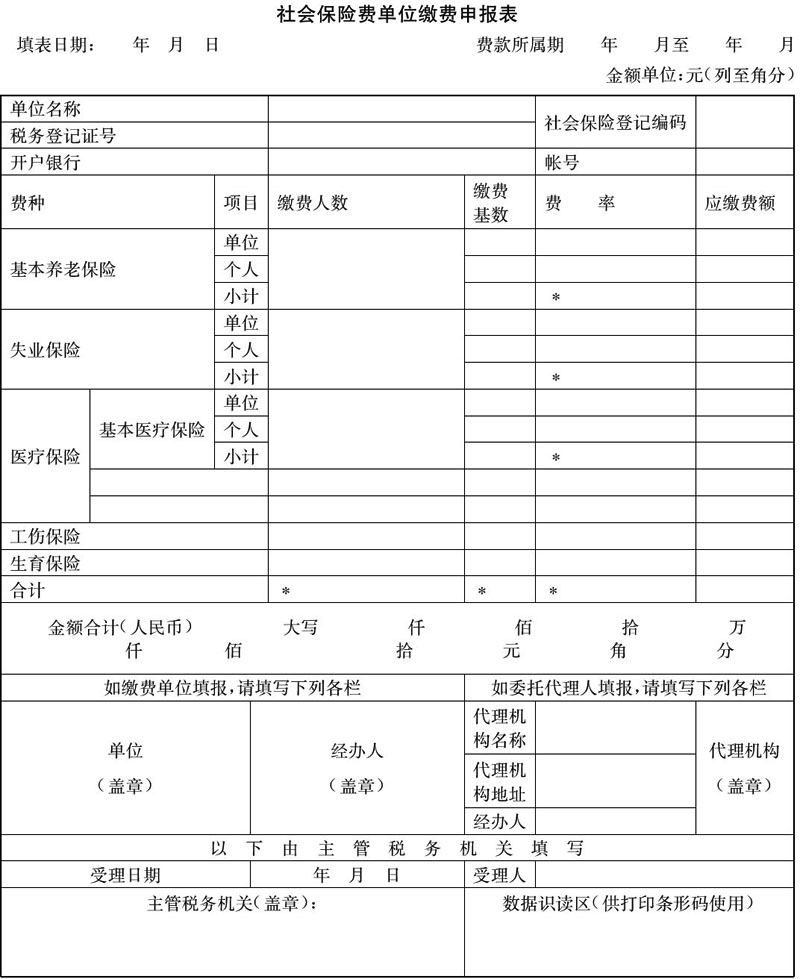

1.此表适用范围:各类机关、事业、企业单位、及社会团体、有雇工的个体工商户等用人单位。

2.“社会保险登记编码”是指社会保险经办机构发放的社会保险登记上的号码。

3.“单位名称”是指缴费单位的全称。

4.“费款所属期”是指缴费单位缴纳费款所属的时间段。

5.“缴费人数”是指申报缴费的人数。

6.“缴费基数”是指据以计算应缴纳费款的计费依据。

7.“费率”是指缴纳费款的比率。

8.“应缴费额”是指应缴纳费款的数额,缴费基数×费率=应缴费额。

9.“医疗保险”中空白栏,由税务机关根据实际征收项目自行添加。

10.“代理机构名称”是指代理申报缴纳社会保险费的代理机构全称。

11.此表一式三份,缴费单位一份,税务机关二份。

12.纸型为A4型,横排。

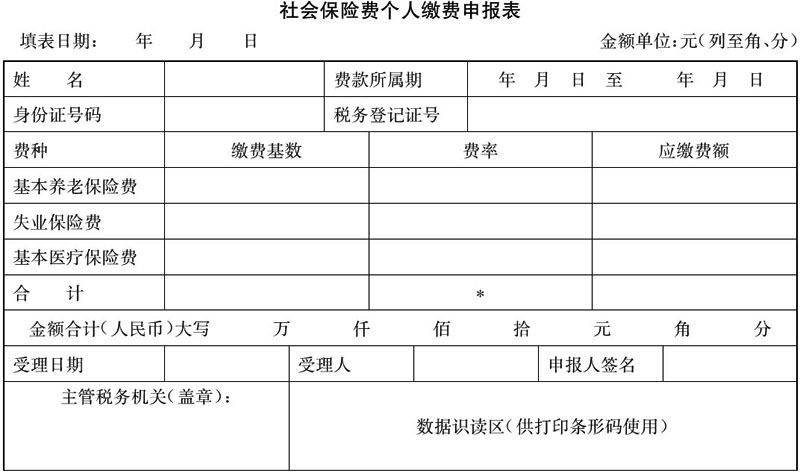

附件7:

说明:1.此表适用范围:无雇工的个体工商户、自由职业者及接续缴费人员等个体从业人员。

2.“费款所属期”是指缴费人缴纳费款所属的时间段。

3.“税务登记证号”仅限个体工商户填写。

4.“缴费基数”是指据以计算应缴纳费款的计费依据。

5.“费率”是指缴纳费款的比率。

6.“应缴费额”是指应缴纳费款的数额,缴费基数×费率=应缴费额。

7.“险种”空白处,由税务机关根据实际征收险种自行添加。

8.此表一式二份,缴费人和税务机关各一份。

9.纸型为A4型,竖排。

附件8:

社会保险费限期缴纳通知书

税费字( )第 号

___________:

根据《 》的规定,你单位 年 月至 年 月的应缴 费款 元,限 年 月 日前到主管税务机关缴纳。逾期仍未缴纳的,将按有关规定处理,并从欠缴之日起( 年 月 日)至缴纳或解缴之日止,按日加收滞纳费款千分之二的滞纳金,与费款一并缴纳。

主管税务机关(公章)

年 月 日

说明:1.主管税务机关指“县、区级及有权税务机关”。

2.本通知书一式二份,一份填发单位留存,一份送缴费人。

3.纸型为A4型,竖排。

附件9:

社会保险费缴费检查通知书

税费字( )第 号

____________:

根据《 》的规定,我局决定从 年 月 日起派 等人对你单位 年 月至 年 月期间的社会保险费缴纳情况进行检查,请届时将有关缴费资料准备齐全,接受检查。如认为以上检查人员应回避的,可在5日内提出回避申请。

主管税务机关(公章)

年 月 日

说明:1.主管税务机关指“县、区级及有权税务机关”。

2.本通知书一式一份,交缴费单位。

3.纸型为A4型,竖排。

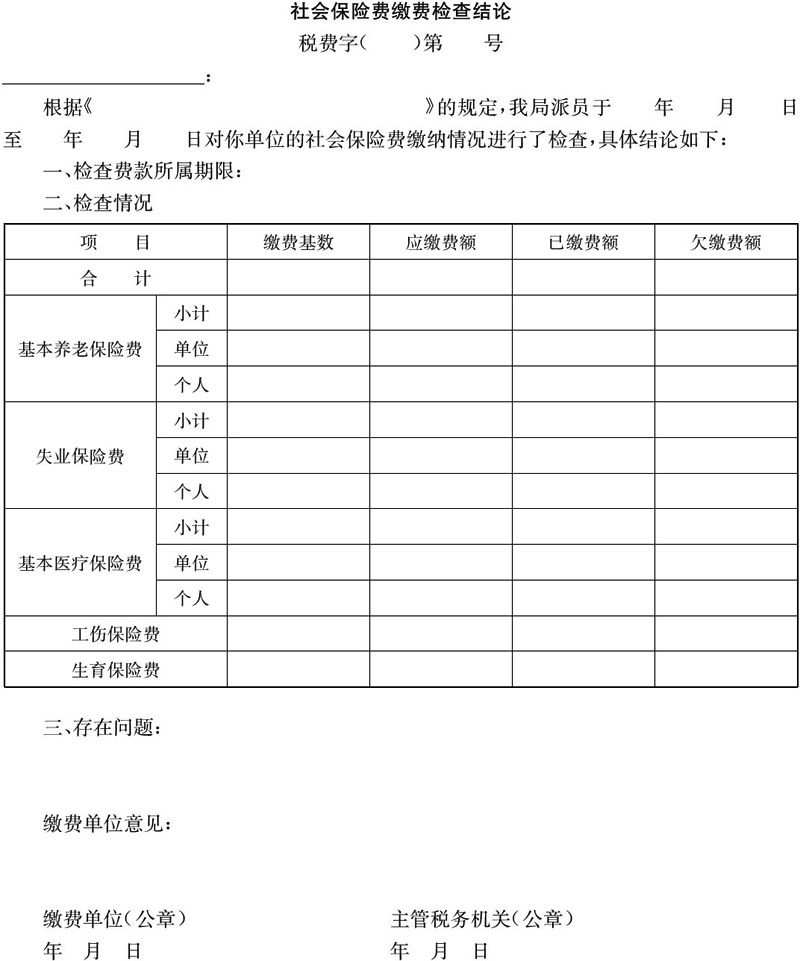

附件10:

填表说明:1.主管税务机关指“县、区级及有权税务机关”。

2.此表一式二份,一份填发单位留存,一份送缴费人。

3.纸型为A4型,竖排。

附件11:

社会保险费缴费检查处理决定书

税费字( )第 号

_____________:

我局派员对你单位自 年 月至 年 月的社会保险费缴纳情况进行了检查,并形成《社会保险费缴费检查结论》,已征得你单位认可。根据《 》的规定,现做如下处理:

主管税务机关(公章)

年 月 日

说明:1.主管税务机关指“县、区级及有权税务机关”。

2.此表一式二份,一份填发单位留存,一份送缴费人。

3.纸型为A4型,竖排。

附件12:

社会保险费强制执行申请书

税费字( )第 号

人民法院:

在法定期限内不履行缴纳社会保险费义务。根据国务院《社会保险费征缴暂行条例》的规定,特申请你院采取以下措施对其强制执行:

批准人:主管税务机关(公章)

年 月 日

说明:1.主管税务机关指“县、区级及有权税务机关”。

2.此表一式二份,一份填发单位留存,一份送法院。

3.纸型为A4型,竖排。

附件13:

附件14:

说明:1.“缴费户数”是指在本期缴纳社会保险费的单位户数,包括当期、清欠和查补户数(当期、清欠和查补户重复的,不重复计算户数)。

2.“缴费人数”是指申报缴费的人数。

3.“缴费基数”是指据以计算应缴纳费款的计费依据,其中“单位”是指用人单位缴纳部分的缴费基数,“个人”是指个人缴纳部分的缴费基数。

4.“应缴费额”是指申报应缴纳的费款,其中“单位”是指申报单位应缴纳的费款,“个人”是指申报个人应缴纳的费款。

5.“实缴费额”是指实际征收入库(户)的费款,其中“当期”是指费款所属期是本期的费款,“清欠”是指清理所欠的费款,“查补”是指费款所属期是往期而在本期申报缴纳的费款。

6.“欠费”是指申报而未缴纳的费款。

7.“经济类型”中缴费单位“国有”、“集体”、“股份制”(包括股份合作企业、有限责任公司、股份有限公司)、“联营”、“私营”、“港澳台”、“外商投资”的划分,按税务登记证中的经济类型确定。“个体从业人员”包括个体工商户、自由职业者和接续缴费人员。

8.此表一式一份,由税务机关留存,并纳入微机管理。

9.纸型为A4型,横排。

注释:条款失效,附件2、附件3、附件4、附件5、附件6、附件7、附件8、附件9同时废止。参见《国家税务总局关于发布<社会保险费及其他基金规费文书式样>的公告 》 国家税务总局公告2015年第98号。

|